立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今天,申城以多云天气为主,阳光不时露脸。早晨全市气温起步在2℃~8℃之间,白天在偏东风的吹拂下,最高气温回升到16℃附近。然而,天气舞台即将上演冷暖“大逆转”。气象部门特别提醒,接下来的一周,本市气温起伏剧烈,恍如两季。

作家:张丽/F3025228、Z0013855/

一德期货动力化工分析师

音频播客内容由豆包AI笔据求教原文生成,不遗弃存在播报不全面情况,内容以翰墨为准。

要点速览版

驱动成分

二季度PVC中枢驱动在于国内开工变化及大家供应减量(欧洲、日韩、中国乙烯法低负荷)。

基本面

供应:大家低负荷+国内考试,开工率预期走低;

需求:内需平定,出口保管强势;

库存:二季度大幅去库,库存回来中性略高水平;

老本:订价逻辑从低物料老本转向高老本或现款流订价,5000-5200元/吨支握强。

后市瞻望

关怀低位作念多契机。远月估值中性,单边作念多安全旯旮略低,高估值需更多供应驱动。现时商场对地缘粗拙预期较强,价钱需先消化高库存压力。

01

一季度追想

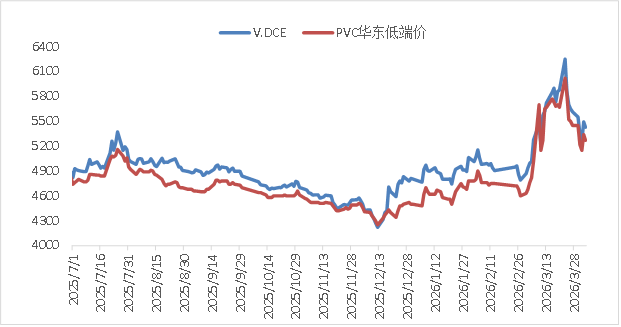

PVC自2025年12月底部阐发后,行业利润冉冉缔造,2026年一季度PVC合座处于颠簸上行步地。

1月上旬,受陕西对电石和兰炭等企业加收0.1元/度别离电价提振,PVC在亏蚀步地下飞腾至4900元/吨;随后在高库存压力及商场对出口退税取消将扼制出口的利空下,回落至4750元/吨近邻。

1月底,受出口加多、无汞化策略鼓励及行业产能退出预期提振,价钱再次飞腾至5150元/吨;随后在弱本质压制下,价钱再次回落至4750元/吨近邻。

2月底后,好意思伊轻松推升海外减产预期,PVC价钱大涨至6300元/吨以上,但弱本质牵涉,价钱回落至5300元/吨近邻颠簸。

贵寓开端:Wind

贵寓开端:Wind02

供需分析

2.1 PVC供应

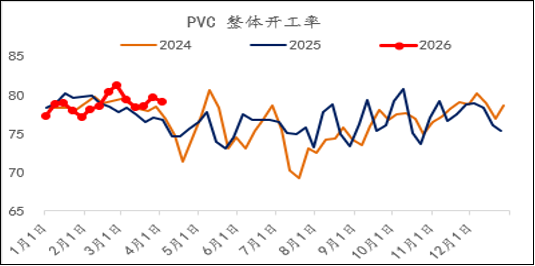

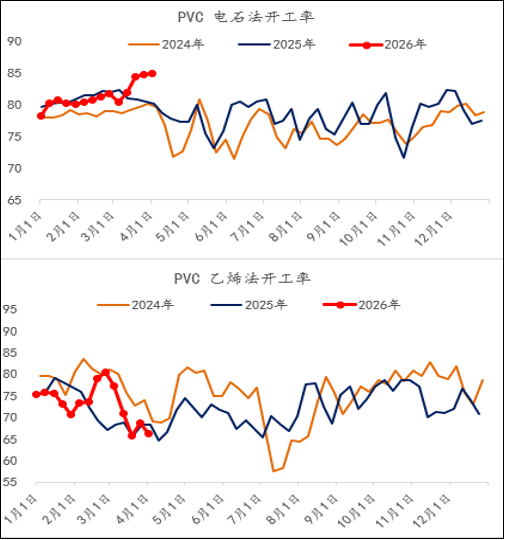

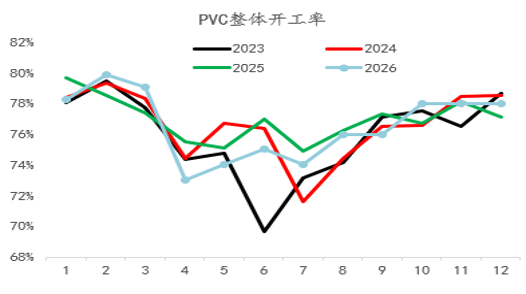

PVC二季度的驱动仍在于国内开工的变化。

4月大家PVC或者率低负荷初始,尤其是欧洲、日韩;中国乙烯法PVC安装如故处于低负荷,且存在络续下行预期。国内电石法PVC安装开工率现时已处于高位,扣除长停安装,在产安装基本无提负荷空间。

贵寓开端:Wind

贵寓开端:Wind

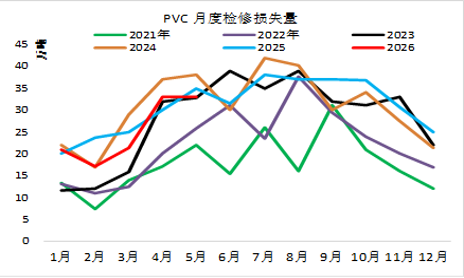

考试季莅临,电石法企业已无间公布考试权谋。笔据现时权谋,4月考试量远高于3月。一样本色考试量时常高于权谋考试量。因此商场预期4月开工率将走低。

2025年PVC夏令考试技术开工率偏高。那时受“反内卷”影响,价钱飞腾,PVC企业短期分娩利润略有缔造(2024年四季度至2025年6月一直处于亏蚀景况)。在经历了前期握续亏蚀后,企业短期提高了开工率。

2025年10月后,企业利润络续下滑至亏蚀。受制于天气转冷,考试季收尾,企业为了保险分娩安全与踏实,被迫保管了四季度高开工率。

由于2025年考试量偏少,若2026年分娩利润再次转为前期大幅亏蚀,企业降负荷的预期增强。即使保有分娩利润,考试权谋也可能提上日程。

贵寓开端:Wind

贵寓开端:Wind 贵寓开端:Wind

贵寓开端:Wind2.2 PVC需求

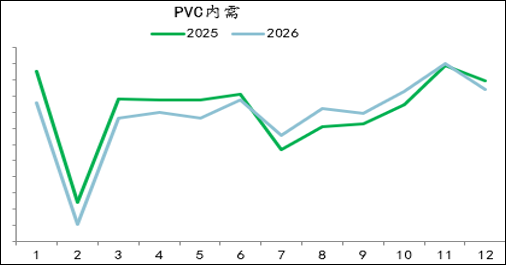

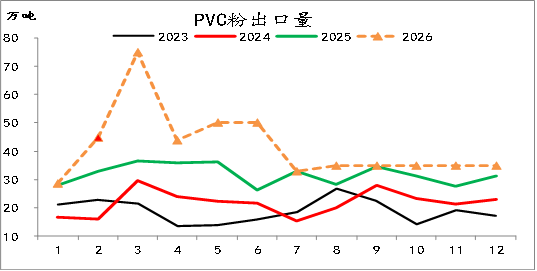

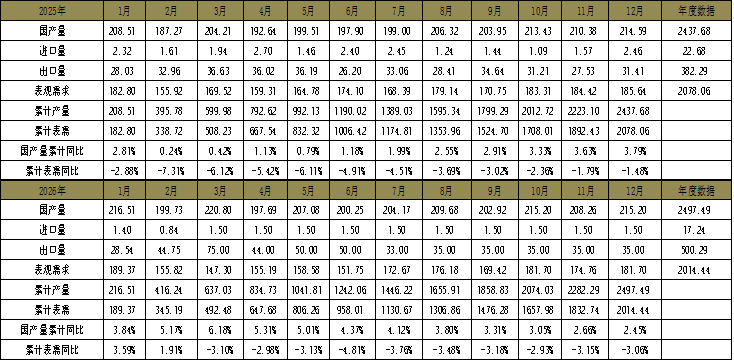

3月出口阐述超预期,推算3月国内表不雅需求偏弱。3月受国内价钱快速飞腾影响,卑鄙以消化本身原料库存为主,后期存在备货需求。

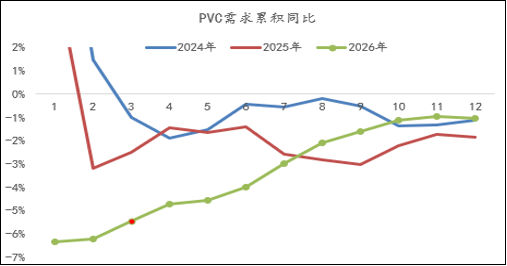

2024年-2026年,PVC内需处于微负增长景况,合座波动较小。后期随国内价钱波动放缓,国内表不雅需求增速冉冉规复至往年较低水平。地产端牵涉旯旮收缩,软成品需求阐述较好。

国内需求波动较小,PVC的驱动主要来无礼众供应减量幅度及中国PVC出口量。

贵寓开端:Wind、卓创资讯

贵寓开端:Wind、卓创资讯 贵寓开端:Wind、卓创资讯

贵寓开端:Wind、卓创资讯2.3 PVC出口

3月库存下滑已成既定事实,3月出口预期较高,若3月未罢了,则利好后期出口。

从现时低频出口数据来看,4月出口保管强势;跟着印度执行关税减免策略(暂戒指6月底),利好中国二季度出口。

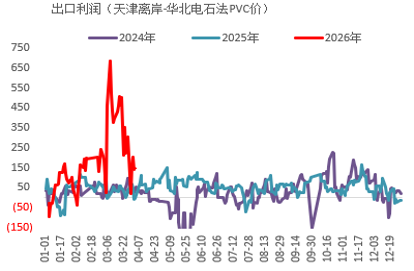

从3月下旬于今的出口利润来看,出口利润尚可,高于2024-2025年水平。斟酌2026年三季度后出口仍能保管昨年同时水平,难以出现大幅下行。

贵寓开端:Wind、卓创资讯

贵寓开端:Wind、卓创资讯 贵寓开端:Wind、卓创资讯

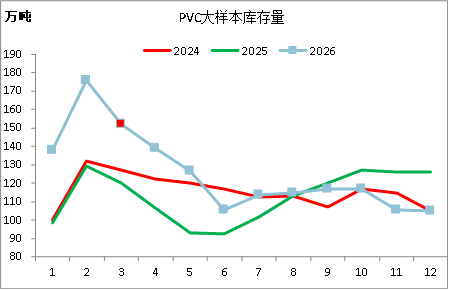

贵寓开端:Wind、卓创资讯2.4 PVC库存

基于4月开工率低位,5月后开工率冉冉回升,四季度开工率回升至高位;内需和出口保管中性预期,PVC库存二季度下滑较着。

三季度开工率斟酌保管中性偏高,若未达预期,有意于三季度库存络续去化。

二季度大幅去库后,库存将回来至中性略高水平,且跟着2025年底PVC大家产能退出,兴盛网配资供需宽松预期平逐步解,国内对库存十足值的容忍度擢升。库存与价钱的对应干系也更倾向于由价钱主导。

贵寓开端:Wind、卓创资讯

贵寓开端:Wind、卓创资讯 贵寓开端:Wind、卓创资讯

贵寓开端:Wind、卓创资讯03

老天职析

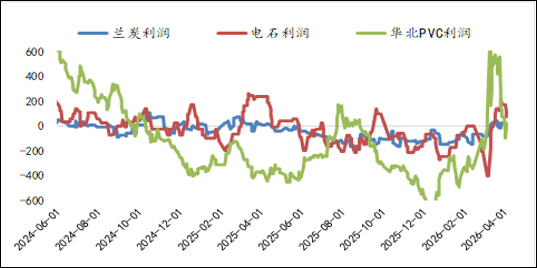

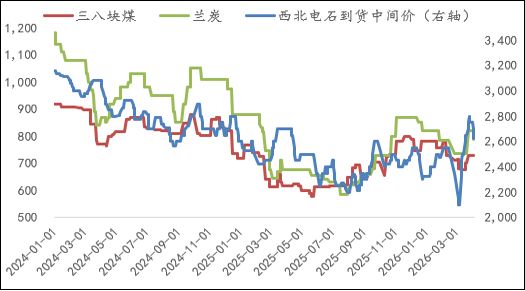

煤炭和兰炭价钱抬升,难以回到2025年6月份低位;且电石利润也较昨年改善;基于现时块煤价钱,电石法处于微利景况,折算外采电石法PVC老本在5200元/吨近邻。

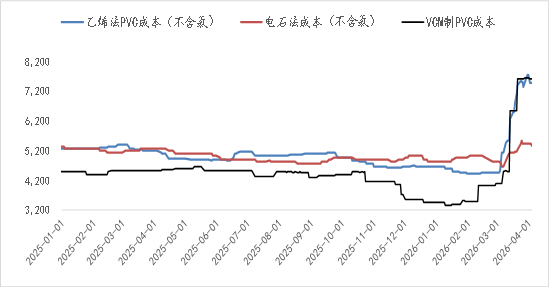

乙烯法老本保管高位,在动力价钱重点抬升预期下,乙烯法老本将永久高于电石法老本,电石法低老本存在支握。

贵寓开端:Wind、卓创资讯

贵寓开端:Wind、卓创资讯 贵寓开端:Wind、卓创资讯

贵寓开端:Wind、卓创资讯 贵寓开端:Wind、卓创资讯

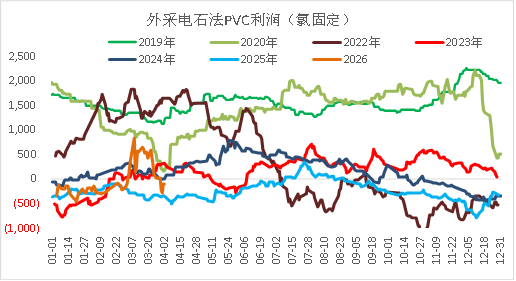

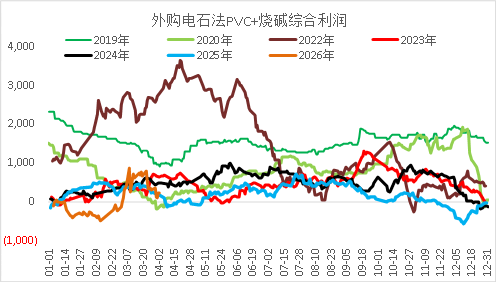

贵寓开端:Wind、卓创资讯现时电石法PVC处于盈亏均衡近邻,利润处于历史低位;重复烧碱要领利润,详细利润处于微利景况,但仍处低位。

仅从PVC利润来看,PVC利润在0-500元/吨中性区间,对应价钱为5200-5700元/吨。

斟酌到详细利润在200-700元近邻,烧碱价钱波动区间为2100-2600元/吨,折算后利润为0-400元/吨,PVC利润为0-300元/吨,对应PVC价钱在5200-5500元/吨近邻。

凯狮优配从估值测算来看,5200元/吨近邻的PVC在二季度大幅去库步地下,支握偏强。

贵寓开端:Wind

贵寓开端:Wind 贵寓开端:Wind

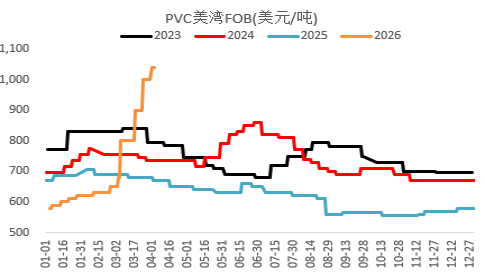

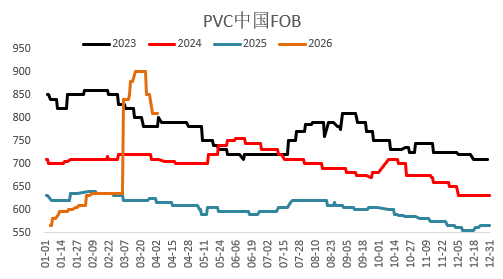

贵寓开端:Wind好意思湾价钱在2025年四季度触底后平缓抬升,好意思伊轻松前回升至630好意思元/吨,同时国内价钱也处于630好意思元/吨水平;斟酌到出口退税取消,折算后华东PVC价钱在5000元以上。

3月份大幅飞腾后,外盘价钱仍坚挺,国内由于供应足够,价钱冲高回落,离岸价钱奴婢内盘价钱下行;跟着二季度库存下落至2024-2025年同时水平,PVC价钱支握变强。

贵寓开端:Wind、卓创资讯

贵寓开端:Wind、卓创资讯 贵寓开端:Wind、卓创资讯

贵寓开端:Wind、卓创资讯04

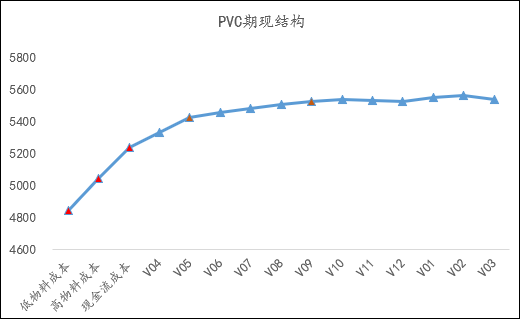

期现结构

PVC老本抬升,订价逻辑也将从极点的低物料老本订价转向高老本或现款流订价;PVC在5000-5200元/吨区间的支握偏强。

远月价钱在5500-5600元/吨区间,估值中性,单边作念多的安全旯旮略低;后期大幅飞腾空间仍存,但实现高估值订价需依赖更多供应端驱动。现时商场对好意思伊款式粗拙预期较强,动力价钱高位颠簸,国内PVC价钱向外盘回来需先消化高库存压力。

贵寓开端:Wind

贵寓开端:Wind05

二季度瞻望

PVC二季度的驱动仍在于国内开工的变化。4月大家PVC或者率低负荷初始,尤其是欧洲、日韩;中国乙烯法PVC安装如故处于低负荷,且存在络续下行预期。国内电石法PVC安装开工率现时已处于高位,扣除长停安装,在产安装基本无提负荷空间。2025年夏令考试少,若2026年分娩利润再次转为前期大幅亏蚀,企业降负荷的预期增强。即使保有分娩利润,考试权谋也可能提上日程。

2024年-2026年,PVC内需处于微负增长景况,合座波动较小。后期随国内价钱波动放缓,国内表不雅需求增速冉冉规复至往年较低水平。地产端牵涉旯旮收缩,软成品需求阐述较好。

从现时低频出口数据来看,4月出口保管强势;跟着印度执行关税减免策略(暂戒指6月底),利好中国二季度出口。从3月下旬于今的出口利润来看,出口利润尚可,高于2024-2025年水平。斟酌2026年三季度后出口仍能保管昨年同时水平,难以出现大幅下行。

二季度大幅去库后,库存将回来至中性略高水平,且跟着2025年底PVC大家产能退出,供需宽松预期平逐步解,国内对库存十足值的容忍度擢升。库存与价钱的对应干系也更倾向于由价钱主导。

PVC老本抬升,订价逻辑也将从极点的低物料老本订价转向高老本或现款流订价;PVC在5000-5200元/吨区间的支握偏强。远月价钱在5500-5600元/吨区间,估值中性,单边作念多的安全旯旮略低;后期大幅飞腾空间仍存,但实现高估值订价需依赖更多供应端驱动。现时商场对好意思伊款式粗拙预期较强,动力价钱高位颠簸,国内PVC价钱向外盘回来需先消化高库存压力。

关怀低位作念多契机。

裁剪:武宇杰

审核:赵洪虎/F0303315、Z0012132/

复核:王舟青求教完成日历:2026年4月6日

交游商量业务资历:证监许可〔2012〕38号

免 责 声 明

本相关求教由一德期货有限公司(以下简称“一德期货”)编制,本公司具有中国证监会许可的期货交游商量业务资历(证监许可〔2012〕38号)。

]article_adlist-->本相关求教由一德期货向其就业对象提供,意外针对或规划违背任何国度、地区或其它法律统领区域内的法律规则。未经一德期货事前书面授权许可,任何机构或个东说念主不得改造或以任何方式援用、转载、发送、传播或复制本求教。本求教所载内容及不雅点基于相关东说念主员以为真确的公开信息或实地调研贵寓,仅反馈本求教作家的不同设思、办法及分析步伐,但一德期货对这些信息的准确性和无缺性均不作任何保证,且一德期货不保证这些信息不会发生任何变更。本求教中的信息以及所抒发意见,仅作参考之用,不组成任何交游、法律、司帐或税务的最终操作冷落,一德期货不就求教中的内容对最终操作冷落作出任何担保,分袂因使用本求教的材料而导致的损失负任何背负。就业对象不应单纯依靠本求教而取代本身的寥寂判断。

]article_adlist-->

#PVC汇盈网配资

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

辉煌优配华泰优配恒正网配资恒丰优配翔云优配

海量资讯、精确解读,尽在新浪财经APP

辉煌优配华泰优配恒正网配资恒丰优配翔云优配

兴盛网配资提示:文章来自网络,不代表本站观点。