立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

伯克希尔・哈撒韦公司董事长沃伦・巴菲特(Warren Buffett)是白银市场的长期研究者。1997年至1998年,当白银价格徘徊在每盎司5美元左右时,该公司对白银进行了巨额投资。

案情回溯,2025年11月28日晚,立方数科发布关于公司及相关人员收到《行政处罚及市场禁入事先告知书》及重大违法强制退市风险提示的公告。

出品:新浪财经上市公司洽商院

作家:渚

3月16日,曙光股份发布公告称,拟磋议分拆控股子公司科力普科技集团股份有限公司(曾用名“上海曙光科力普办公用品有限公司”,以下简称“科力普”)于香港联交所上市。

科力普所处的办公直销赛谈参与者繁密,王人心、过劲、欧菲斯、京东企业购、阿里政企等企业同台竞争,居品同质化表象严重。通用办公物质如纸张、笔、文献夹等,程序化进度高、价钱透明、市集竞争强烈,毛利率大都在3%~8%,手脚营收中枢组成径直拉低合座毛利。昔时几年,科力普的毛利率逐年下滑,屡革命低,净利润率更是仅为2%傍边。

国外业务方面,固然曙光股份外售收入抓续增长,但增速逐年放缓,占总营收比例不及5%,对合座事迹孝敬有限。非洲、东南亚等新兴市集虽增长后劲较大,但当地破钞水平相对较低,价钱明锐度高,曙光股份的居品定位与市集需求存在错位。此外,国际买卖摩擦加重、汇率波动频频以及海运老本高潮等外部成分,也增多了国外业务运营的省略情味。

收入增速大幅放缓 毛利率抓续下滑创历史新低

曙光股份是一家整合创意价值与做事上风,主张前锋文具生计形势,提供学习和责任场景处分决议的笼统文具供应商和办公做事商。传统中枢业务主淌若从事曙光及所属品牌书写器具、学生文具、办公文具偏激他居品等的筹划、研发、制造和销售以及互联网和电子商务平台曙光科技;新业务主淌若办公直销业务科力普和零卖大店业务九木杂物社、曙光生计馆。

科力普官网

科力普官网

据公司官网先容,科力普成立于2012年,是国内ToB电商零卖平台领域的标杆企业,竭力于为政府、央国企、金融、民营500强、外资500强等种种客户提供一站式做事采购处分决议,业务场景隐敝办公一站式、MRO工业品、营销礼品和职工福利。

端合法今,曙光股份径直抓有科力普77.78%股份,骨子端正东谈主陈湖文、陈湖雄及陈雪玲姐弟三东谈主区分抓股4%、3.3%及1.5%,五个职工抓股平台总共抓有剩余13.42%股份,其履行事务搭伙东谈主均为公司中枢料理东谈主员。

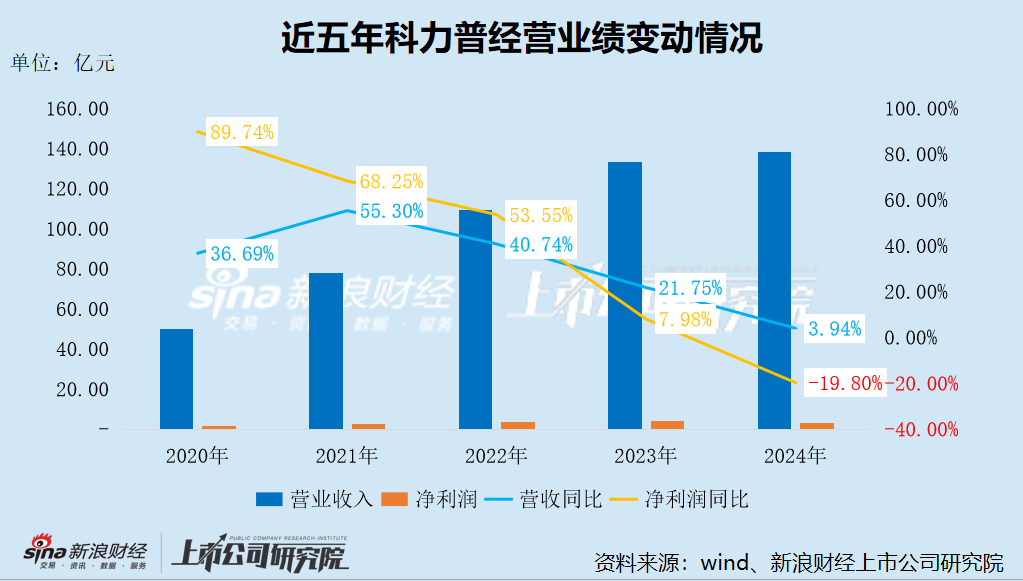

经由十余年发展,科力普已成长为曙光股份的主要增长引擎,收入畛域卓绝公司传统中枢业务。2022年至2024年,科力普的营业收入区分为109.2亿元、133.07亿元、138.31亿元,占公司总营收的比例区分为54.66%、56.99%、57.09%。

但遥遥无期,科力普正靠近增长瓶颈。2024年,其营收增速大幅放缓,初度降至个位数;净利润也初度出现下滑,降幅高达19.80%。2025年前三季度,科力普营收同比增长5.83%,增速仍仅为个位数,与此前动辄两位数的增速比较,可谓一丈差九尺。

从行业共性的角度来看,办公直销企业大都具有低毛利、重钞票、竞争强烈的特征。

通用办公物质如纸张、笔、文献夹等,程序化进度高、价钱透明、市集竞争强烈,毛利率大都在3%~8%,手脚营收中枢组成径直拉低合座毛利。五金、器具、劳保用品等MRO工业品具有大量商品属性,单价低、盘活快、议价空间小,毛利率仅2%~5%,且占比抓续普及,进一步稀释毛利。

同期,办公直销赛谈参与者繁密,王人心、过劲、欧菲斯、京东企业购、阿里政企等企业同台竞争,居品同质化表象严重。中小玩家以廉价霸占市集,头部企业为安定份额被动跟进降价,毛利率抓续承压。此外,跟着数字化采购普及和价钱透明化加重,居品价差进一步压缩,干系企业的毛利空间也随之收窄。

科力普的中枢客户为央企、政府、金融机构、世界500强等大型政企客户,这类客户采购畛域大、联结度高,议价智力极强。在招投标/框架公约模式下,配资门户网价钱是中枢竞争要素,科力普需以高性价比为中枢政策,主动压缩毛利空间以赢得订单,导致毛利率自然受到压制。加之大客户对价钱明锐且条款老本透明化,企业难以通过溢价挪动老本,进一步端正了毛利普及空间。

闻喜策略2020年至2024年,科力普的毛利率呈逐年下滑趋势,区分为10.98%、9.37%、8.35%、7.15%及6.94%,累计降幅达4个百分点;毛利区分为5.49亿元、7.28亿元、9.13亿元、9.52亿元及9.60亿元。2025年前三季度,科力普的毛利率不竭下探,同比下滑0.34个百分点至6.21%,创历史新低。

不错显豁看出,科力普的净利润远低于毛利,盈利空间被营运老本大幅压缩。以2024年为例,科力普的净利润率约为2.33%,仅是同期毛利率的三分之一傍边。

应收账款抓续攀升 国外收入占比极低

从运营模式来看,宇宙仓储集合、物发配送及数字化平台竖立均属于重钞票模式,仓储折旧、物流践约、平台运维等老本刚性较强。同期,B端集采大都存在3-12个月的长账期,应收账款占比较高,资金占用老本随之增多。

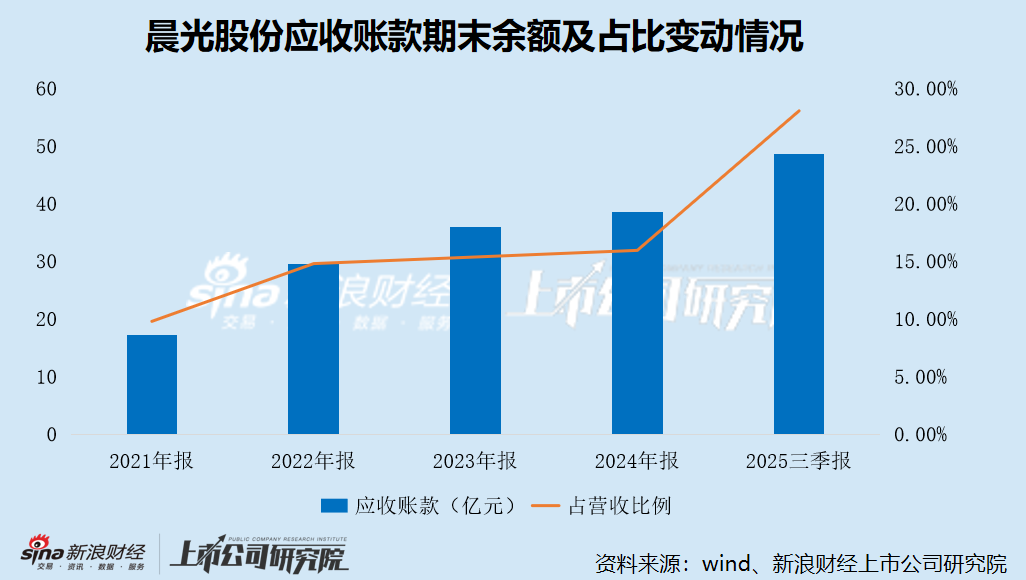

跟着科力普业务畛域的扩大,曙光股份的应收账款抓续攀升。2021年至2024年,公司应收账款期末余额区分为17.21亿元、29.57亿元、35.87亿元及38.61亿元,占当期营收的比例区分为9.77%、14.79%、15.36%及15.94%,呈逐年高潮趋势。

端正2025年9月底,曙光股份应收账款期末余额已达48.6亿元,较期初增多10亿元,占前三季度营收的比例为28.05%,同比高潮4.12个百分点。

与此同期,曙光股份应收账款盘活天数也在抓续增多,意味着公司回款速率放缓、回款周期拉长。2021年至2024年,公司应收账款盘活天数区分为33.55天、42.11天、50.44天及55.33天;2025年前三季度,不竭增至67.94天,同比增多7天。

现款流方面,2021年至2024年,科力普的计议现款流净额区分为3762.50万元、4.30亿元、6.38亿元及5.27亿元,波动较为剧烈;2025年上半年,计议现款净流出4.94亿元,流出额同比扩大32.45%,导致曙光股份吞并报表计议现款流净额同比减少2.42%。

端正2025年6月底,科力普的钞票总数、欠债总数区分为66.46亿元、41.56亿元,区分占曙光股份吞并报表的42.28%、62.54%;钞票欠债率达62.53%,较曙光股份吞并报表跨越20个百分点。

国外业务方面,曙光股份相通靠近增速放缓窘境。2022年至2024年,公司外售收入区分为7.02亿元、8.54亿元、10.39亿元,同比增速从67.91%降至21.61%、21.59%,呈抓续放缓态势;占总营收的比重区分为3.51%、3.66%、4.29%,永恒看护在个位数水平,对合座事迹孝敬有限。

2025年上半年,曙光股份国外业务营收达5.57亿元,同比增长15.92%,增速初度跌破20%。受总营收同比下滑影响,国外业务占比普及至5.16%。

国外市集的拓展窘境源于多重成分重复。一方面,泰西文具市集训练度高,竞争容颜领会,原土品牌如百乐、三菱、施德楼等占据主导地位,渠谈壁垒深厚,新插足者难以冲突。另一方面,非洲、东南亚等新兴市集虽增长后劲较大,但当地破钞水平相对较低,价钱明锐度高,曙光股份的居品定位与市集需求存在错位。此外,国际买卖摩擦加重、汇率波动频频以及海运老本高潮等外部成分,也增多了国外业务运营的省略情味。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:公司不雅察金石通策略

优配网智慧优配10大配资公司凯狮优配信钰证券兴盛网配资提示:文章来自网络,不代表本站观点。