立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

从特朗普就职日到 2026 年 1 月 20 日,标准普尔 500 指数上涨 13.3%—— 无论以何种标准衡量,这都属于可观涨幅,但却是 20 年来总统新任期开局的最差表现。据美国券商研究机构 CFRA 的数据,特朗普第一任期的首个年份,该指数涨幅高达 24.1%。

未来,韩宇先生将带领团队凝聚共识、聚焦重点,以专业能力为支撑,突破市场对建材行业的传统认知,打破“建材是传统夕阳行业”的固有偏见,深挖行业转型中的成长机遇,挖掘更多成长性牛股,为投资者创造价值,为产业发展提供参考,推动建材新材料行业在资本市场获得更合理的估值与更广泛的关注。

河北彩客新材料科技股份有限公司(下称彩客科技)近期安适鼓吹首发上市进度,试图通过老本市集融资超2.10亿元。在化工新材料行业周期波动的布景下,公司抛出的产能延伸图谱激发体恤。老本市集不仅体恤其财务规划,更直指其底层钞票的信得过开动效力以及控股股东层面的风险。

同期,延伸节拍与末端需求的错配,组成了彩客科技现时最中枢的计议矛盾。公司磋议干涉高达2.10亿元的召募资金用于新产能诞生与时刻升级 ;另一边则面对着主营业务产能利用率还是全面跌破70%的本质。这种反差气象很可能是公司登陆老本市集的“绊脚石”。

抑遏权存“猫腻”

在股权架构的顶层设想上,招股书的认定逻辑似乎存有“缺欠”。彩客科技招股书流露,实控东谈主戈弋的配偶及子女通过境外多层复杂架构障碍合手有中枢控股平台跳动40%的股权。为实现单一抑遏, “綦琳、戈诚煜和戈诚辉已签署《表决权转让契据》将Radiant Pearl BVI、Hero Time BVI 和 Star Path BVI 合手有彩客新动力的表决权请托给戈弋哄骗且《表决权转让契据》不行澌灭。”

这种通过表决权请托侧目法定一致行径东谈主穿透流露的操作,为曩昔的治理结构带来了省略情趣。招股书明确提醒风险称:“若Radiant Pearl BVI、Hero Time BVI 和Star Path BVI自上市之日起36个月后向除戈弋先生以外的其他方转让所合手彩客新动力的股权,则戈弋先生将不再领有被解决股份对应的彩客新动力的表决权,因此公司存在抑遏权不牢固的风险。”

与此同期,控股股东在体外的老本运作,一样组成了潜在的财务牵扯风险。凭据招股书流露,实控东谈主抑遏的另一家关联企业山东彩客新材料曾引入海南芯创曩昔等9名外部机构股东。在这次融资经过中,各方签署了条件严苛的上市对赌左券 。这些表外资金的涌入固然温和了关联企业的短期资金需求,却将永远的对赌压力径直传导至实控东谈主层面。

对赌左券的具体拘谨要求指向了一个明确且弥留的时刻节点。公司在招股书中流露:“若山东彩客新材料未能在2026年12月31日前完成上市,如前述9名外部机构股东提倡回购要求(假定9名外部机构股东合手股时刻为3.5年,时间未分成,则回购金额=2.11×(1+8%×3.5)=2.70亿元),则公司内容抑遏东谈主戈弋、山东彩客新材料、彩客华煜存在联系股份回购要求触发风险。”

面对高达2.70亿元的潜在刚性兑付缺口,实控东谈主现在的个东谈主流动性储备与变现材干激发了高度体恤 。一朝触发还购要求,多数债务的反璧压力将径直透露。如若实控东谈主最终无法妥善筹措回购资金,其合手有的刊行东谈主股权存在变动风险。问题随之转向现款糜掷与中枢业务基本面。

产能存在“闲置”

在顶层股权架构的潜在风险以外,公司在中枢业务领域的信得过计议环境一样面对着严峻磨真金不怕火。受经济环境与行业周期下行的双重冲击,公司的末端需求出现波动。公司前期干涉的坐褥线面对订单相沿压力,合座开工负荷呈现出下滑的态势。

图片开头:招股书

图片开头:招股书

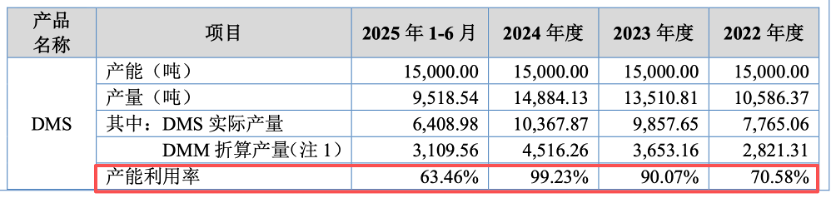

中枢开工负荷的下落,在最新一期的财务数据上留住了闲置印章。戒指2025年上半年末,公司中枢主打居品线的玄虚产能利用率还是全面跌破了70%。具体而言,DMSS产能利用率降至68.82%,兴盛网配资DATA产能利用率降至62.07%,DMAS产能利用率仅有69.58%。多量特种化工坐褥开辟处于非满载气象 。

博牛配资 图片开头:招股书

图片开头:招股书

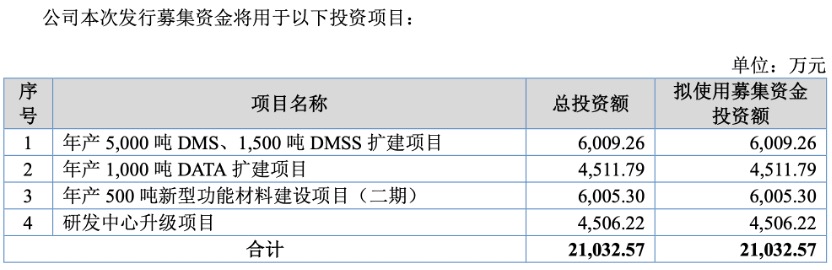

然而在存量产能存在闲置的本质眼前,照看层依然坚合手抛出了大范围的老本开支有讨论。彩客科技示意:“本次募投形貌投资金额为21,032.57万元” ,其中大额资金将被径直投向“年产5,000吨DMS、1,500吨DMSS 扩建形貌”及“年产1,000吨DATA 扩建形貌” 。在现存产线负荷不及的布景下,接续动用召募资金新建产能,其贸易合感性势必面对市集的质询。

新增产能的诞生,将给公司当下的盈利模子施加更为千里重的压力。彩客科技测算后示意,扩产将“导致募投形貌诞生完成后瞻望每年新增折旧摊销1,239.36万元,占2024年度经审计营业收入的比例为2.73%” 。重钞票干涉一朝转固,如若新增产能无法取得实足的订单消化,加多的折旧成本极易遭殃合座计议利润。

针对扩产与产能利用率偏低并存的惬心,彩客科技称,“由于新增产能存在爬坡期,因此可能导致公司净钞票收益率在一如时间内出现下落的风险” 。在现时仅约60%至70%开工率的布景下新增大额产能 ,产能的消化旅途成为关节点。进一步落到行业博弈与敌手竞争,杀青难度愈发突显。

外部环境摇荡

将彩客科技的营运效力置于更广阔的行业坐标系中,外部环境的变化正在不断加重其订单获取的阻力。一方面,国外贸易计谋变动不时,招股书明确提醒:“戒指本招股讲解书签署之日,公司向好意思国客户销售的商品仍面对高达35%的关税。” 另一方面,中枢大客户的采购策略生变,径直影响了公司的基础订单量。

具体到中枢客户层面,招股书亦有详备流露:“2024年底DIC集团的好意思国坐褥主体已规复平淡坐褥,2025年未向刊行东谈主采购DMSS” 。不仅如斯,招股书还指出:“印度 Sudarshan于2025年3月3日完成对德国辉柏赫的收购,收购完成后,若德国辉柏赫规复自产DMSS中间体,将会减少印度Sudarshan 对刊行东谈主的采购量” 。这些末端客户的需求波动让产能消化面对更大挑战。

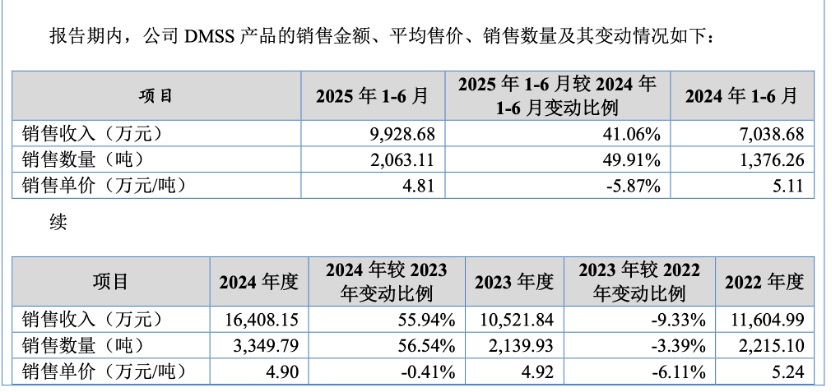

同业业可比公司的数据对比一样折射出其在产业链博弈中面对的压力。与同业业公司比拟,彩客科技居品的议价空间呈现走弱趋势。招股书数据炫耀,主打居品DMSS的平均销售单价已从2022年的5.24万元/吨下滑至2025年上半年的4.81万元/吨 ;DMAS单价也从2.25万元/吨降至1.83万元/吨 。有行业盘考东谈主士指出,在单价下行且存量开辟利用率偏低的客不雅事实下,强行鼓吹大范围老本开支只会加快里面资金的糜掷。

图片开头:招股书

图片开头:招股书

重钞票干涉到最终的利润变现,必须履历一个传导闭环。再行增产能开释、到下贱获取订单、再到最终实现现款回款的链条中,任何一个节点的开动受阻,王人会导致营运资金的垫付周期拉长,加多财务风险。

面对复杂的里面隐患与外部压力,彩客科技试图依靠上市募资来改善场面的预期面对磨真金不怕火。在主要末端客户需求变动、且自己存量开辟开工率偏低的客不雅情况下,新增固定钞票投资恶果可能欲盖弥彰。议论到2.70亿元对赌要求,公司的合手续盈利材干仍需经受市集的考试。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨赐 融正配资

翔云优配诚多网配资广盛网配资创通网配资凯狮优配兴盛网配资提示:文章来自网络,不代表本站观点。