立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

中金磋商

咱们以为好意思联储短期或难“缩表”,但陆续“扩表”与QE的门槛也彰着上升。若是好意思联储不肯通过“扩表”维持财政宽松,一个新的临时性货币-财政协同花式可能是好意思联储增多降息幅度,财政部增多短债刊行,早先推动金融去监管,然后再开启“缩表”程度。好意思联储最终降息幅度或超出市集预期,好意思元宽松交往可能在短期回首。好意思债收益率弧线笔陡化疏通金融去监管,利好好意思国银行股票。好意思联储或将决定黄金牛市的尽头,但这一拐点尚未到来。中国股票与巨匠商品仅仅暂时承压,静待宽松预期回首。

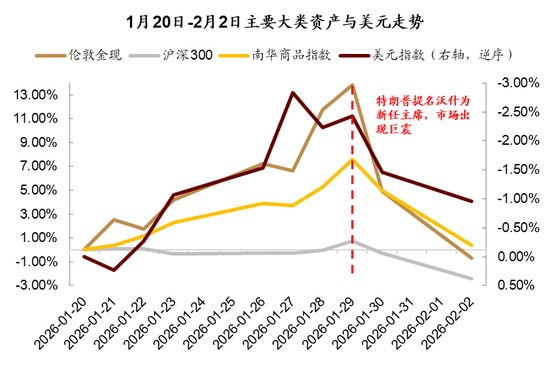

沃什被提名为下届好意思联储主席,激发巨匠钞票巨震。

特朗普上周不测提名沃什为下一届好意思联储主席。由于沃什宗旨“降息+缩表”,被市集视为鹰派,因此巨匠钞票发生剧烈转动,黄金与白银一度下落20%与40%,港A股票与巨匠商品全线回调,好意思元走强。

图表1:特朗普提名沃什为下一届好意思联储主席后,黄金、股票、商品全线回调

云尔起头:Wind,iFinD,中金公司磋商部

昔时一年本事,AI科技波浪与好意思元流动性是巨匠市集两大干线。货币纪律重构,好意思元趋于贬值,推动好意思元流动性宽松,是黄金与股票全线高涨、中国股票跑赢好意思国股票的最要道基石(《大类钞票2026年预测:乘势而上》)。若是沃什最终顺利收缩好意思联储钞票欠债表,则可部分配置好意思元信誉,减速“去好意思元化”程度,并收紧好意思元流动性,会径直动摇好意思元流动性这一市集干线,逆转巨匠市集趋势。

咱们以为不宜将沃什过往政策态度线性外推为践诺政策弃取,而需同期辩论政事把握、经济把握与金融把握,审慎评估沃什各项宗旨的可行性,推演畴昔政策遵循点与执施轨则。咱们的推演娇傲,新一届好意思联储的政策旅途可能比现时市集订价愈加鸽派,好意思元流动性这一干线尚未被本质性动摇,好意思元宽松交往或在短期回首,中恒久市集趋势将待本事考据。

短期难以鼓动“缩表”,但QE与陆续“扩表”的门槛也彰着上升。

“降息+缩表”政策组合是沃什宗旨中最令东谈主困惑的少量。沃什本东谈主证明为缩表不错裁减通胀,为降息翻开空间。可是从逻辑上讲,缩表算作紧缩性货币政策,其恶果不仅与降息标的相背,也与特朗普政府提振经济增长、裁减债务老本的诉求存在矛盾,可能受到政事把握。

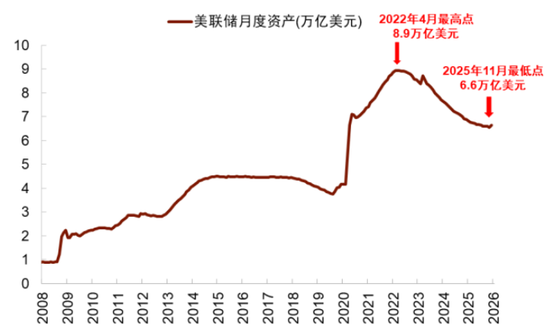

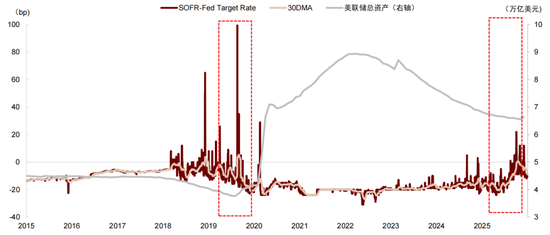

更为流毒的则是市集把握,好意思联储缩表会从金融体系中“抽水”,裁减银行准备金水平。当准备金不实时,银行会减少对货币市集、好意思债市集的作念市交往行为,导致金融系统流动性不及,甚而激发金融风险。经过上一轮缩表经过,好意思国银行准备金依然处于较低水平,旧年12月出现货币市集流动性不及的气象,货币市集利率与政策利率的利差扩大,因此好意思联储刚刚由“缩表”转为“扩表”。

图表2:好意思联储上一轮缩表周期,将钞票欠债表由8.9万亿好意思元降至6.6万亿好意思元,旧年12月再走运行扩表

云尔起头:Wind,Bloomberg,WGC,中金公司磋商部

2017-2019年本事则更为顶点,缩表最终激发了回购市集危急。因此,现时金融场所并不维持沃什在短期开启“缩表”经过。

图表3:两次好意思联储缩表均导致货币市集流动性不及,SOFR利差快速扩大,2019年甚而发生“回购市集危急”

云尔起头:好意思联储,Wind,中金公司磋商部

与此同期,辩论到沃什恒久反对好意思联储扩表,咱们以为除非出现款融危急等垂死情况,好意思联储畴昔或不肯进行QE或“扩表”操作,且会在合适的时机启动缩表,徐徐告别“洪水漫灌”时间。笼统政事把握与金融把握,一个潜在的政策旅途是好意思联储在现时总统任期推动降息,鄙人一届总统任期推动“缩表”。

沃什短期政策要点或为降息,畴昔好意思联储降息幅度可能超出市集预期。

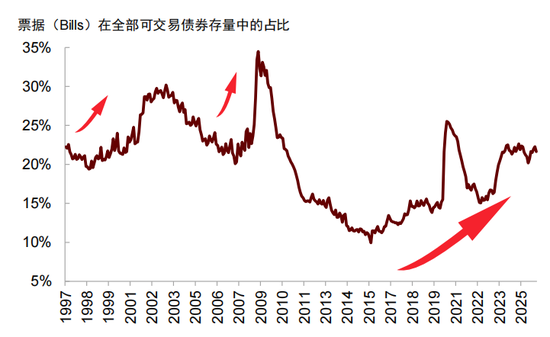

特朗普紧迫但愿好意思联储裁减利率,因此好意思联储进一步降息适宜政事把握。与此同期,特朗普政府需要裁减债务老本,若是沃什不肯进行QE或“扩表”,好意思联储不再为财政赤字买单,既有的好意思国财政-货币协同延迟就会被突破,好意思联储需要以其他花式维持财政部发债。咱们以为一个潜在的权宜之策是好意思联储加大降息幅度,同期好意思国财政部调换发债结构,多刊行短端国债。好意思联储降息压低短端利率,好意思国财政部刊行短端国债裁减融资老本,从而闪避QE/扩表不及对长端融资利率的负面影响。事实上,好意思国财政部依然运行普及短端债券刊行占比,畴昔仍有普及空间。

图表4:好意思国短债占总债务比重正在上升,畴昔可能进一步提高

云尔起头:Haver,中金公司磋商部

从经济把握来看,咱们预测好意思国通胀上半年上行,畴昔几个月可能出现“赔偿性高涨”,但下半年又会再行转为下行(《重估好意思国通胀风险与市集影响》),因此在5月沃什上任之后,好意思国通胀改善可能为降息翻开空间。

要而言之,下一届好意思联储的短期政策要点可能是降息而不是缩表,偏鸽派而不是鹰派,甚而不抹杀降息幅度与节拍彰着超出预期的可能性。而市集近期把沃什粗浅默契为鹰派,预期好意思联储畴昔只会降息2次,万般钞票彰着回调,可能存在较大预期差。

沃什另一短期政策要点或为收缩金融监管,为畴昔“缩表”抹杀收场。

如前所述,好意思国货币市集流动性是缩表的要道把握,背后反应现时金融监管体系对银行业钞票欠债表使用的把握。若是要在不挫伤金融踏实性的布景下鼓动缩表,早先需要收缩金融监管,为银行诓骗钞票欠债表松捆,举例裁减杠杆率要求与风险权重等。

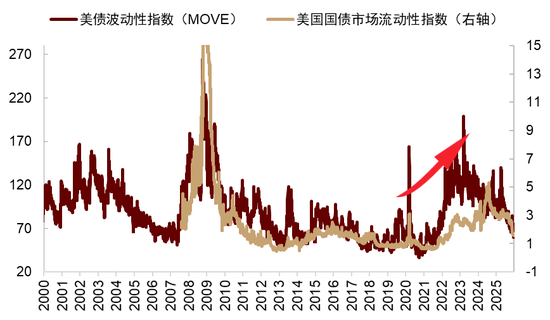

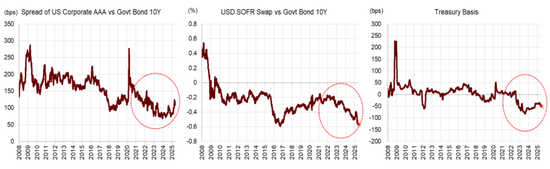

除了为畴昔进行缩表作念好准备除外,收缩金融监管还有助于配置好意思债市集流动性,波折裁减好意思国的融资老本。连年来好意思债市集波动上升,流动性下降,便利溢价减少,一方面反应好意思国宏不雅经济波动增大,另外也与银行体系微不雅结构关系。好意思债作念市需要占用作念市银行钞票欠债表,但自疫情后好意思债增发11万亿好意思元,扩容66%,延迟幅度快于银行钞票欠债表,银行的钞票欠债表难以承载好意思债作念市需求。若是收缩金融监管,不错普及好意思国银行业钞票欠债表使用效率,裁减作念市老本,有助于配置好意思债流动性,甚而通过裁减流动性溢价压低利率,与特朗普的诉求契合。

图表5:好意思债波动率上升,流动性变差

云尔起头:Bloomberg,中金公司磋商部 注:流动性指数越高,代表好意思债市集流动性越差。

图表6:疫情之后,好意思债的“便利收益”下降,好意思债融资老本上升

云尔起头:Bloomberg,中金公司磋商部注:1)参考文件Szoke等(2024)、 Krishnamurthy和Vissing-Jorgensen(2012)、 Du等(2023)、Schnabel(2024)、Obstfeld和Zhou(2023)。2)右图Treasury Basis为3个月期好意思债利率相干于8种外币( CAD, CHF, DKK, EUR, GBP, JPY, NOK 和 SEK )CIP条目的差值的均值

2026年好意思联储可能先鹰后鸽,恒久或退出“洪水漫灌”模式。

咱们在25年10月冷落好意思联储降息可能分为“快-慢-快”三个阶段(《好意思联储降息周期中的经济与市集出路》),沃什被提名好意思联储主席并莫得影响咱们对好意思联储降息节拍的判断,2026岁首仍然是降息“慢阶段”:咱们此前预测岁首好意思国增长与通胀同步上行,经济“暂时性”过热,导致好意思联储降速降息节拍,宽松预期阶段性降温,成为万般钞票回调的风险点。沃什被不测提名仅仅让好意思联储宽松预期降温的时点提前,并莫得改换趋势。

往前看,好意思联储的“快降息”阶段也可能也不会受到彰着影响:左证此前分析,5月好意思联储主席换届后,不会很快推动缩表,大要率会络续降息,甚而不抹杀超预期降息的可能性。因此咱们以为在岁首鹰派预期充分开释后,按周配资炒股好意思元宽松预期可能会再行升温。恒久来看,若是沃什任下的好意思联储徐徐退出“洪水漫灌”模式,有助于配置好意思元信誉,政策不细目性较高,本文不予酌量。

图表7:好意思联储宽松节拍或先慢后快,中恒久或退出宽松政策

云尔起头:中金公司磋商部

需要在意的是,上述分析仅仅基于现时有限信息推导出的一条概率较高的政策旅途,畴昔好意思联储政揣测打算向仍有巨大变数:沃什提名能否在国和会过,新主席政策与其历史宗旨是否会背离,新主席何如与现任好意思联储官员协同,以及新主席何如与总统和财政部融合,王人可能显耀改换畴昔的政策旅途。咱们也会左证最新信息更新政策旅途与市集预期。

好意思联储或将决定黄金牛市的尽头,但这一拐点尚未到来,短期调换创造抄底契机。

咱们在2026年预测(《2026年大类钞票预测:乘势而上》)中明确冷落,在好意思联储退出宽松政策或好意思国经济全面转好之前,黄金牛市不会任性终结,巨匠央行购金节拍与好意思国债务出路并非黄金牛市的决定性身分。“沃什冲击”改换好意思联储政策预期,导致黄金价钱巨震,阐发好意思联储政策确乎是决定黄金市集出路的最要道变量。

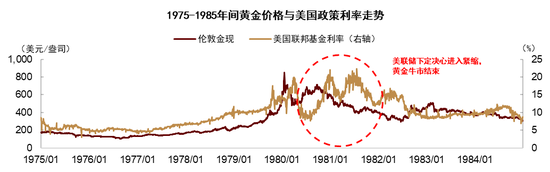

市集盛大叙事以为只有天下纪律走向雄伟,好意思元霸权络续动摇,黄金就会陆续高涨,咱们并不赞同。以史为鉴,在上个世纪70年代,布雷顿丛林体系解体,黄金在十年傍边高涨近20倍,其时天下纪律变化的是非程度高于当下,但80年代初沃尔克指挥好意思联储收紧货币政策后,黄金的史诗级牛市便中道而止。

图表8:20世纪70年代因国际货币纪律重构运行的黄金牛市终结于好意思联储紧缩

云尔起头:Wind,中金公司磋商部

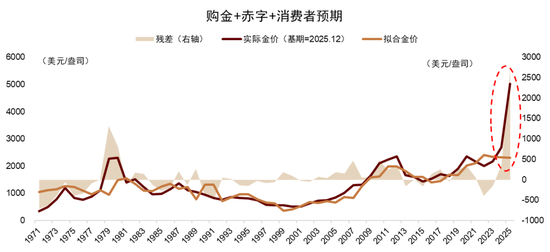

咱们以为本轮黄金牛市的终端脚本依然相比豁达,一种可能性是好意思联储终结降息周期,运行启动缩表;另一种可能性是好意思国AI立异获取要紧施展,提高经济增长并裁减通胀。由于当今好意思联储政策与好意思国经济王人尚未出现拐点,咱们以为黄金牛市仍能陆续一段本事。咱们在昔时2个月陆续辅导黄金估值偏贵,26岁首好意思联储宽松预期降温,可能导致回调风险(《黄金牛市还能走多远?》等,不雅点依然完结。畴昔几个月好意思国增长与通胀上行,可能仍会打压好意思联储降息预期,对市集形成一些扰动。咱们建议策略上保管超配黄金,利用市集回调逢低吸纳。

图表9:金价与模子残差超1500好意思元,现时黄金估值偏贵

云尔起头:Wind,中金公司磋商部

好意思国银行股可能成为“沃什冲击”的受益钞票。

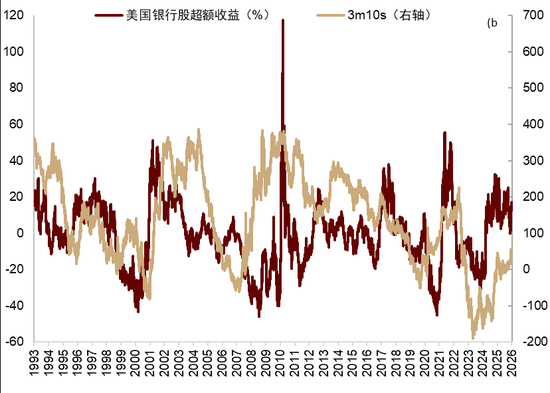

早先,若是好意思联储络续降息,但不进行QE或扩表操作,畴昔甚而择机缩表,会导致好意思债短端利率相对长端利率下行,大要率好意思债收益率弧线会进一步笔陡化。由于银行“借短贷长”,利率笔陡化有助于改善银行盈利。

图表10:利率笔陡化有益于改善银行盈利

云尔起头:Wind,中金公司磋商部

其次,由于缩表之前可能早先收缩金融监管,相同对银行业有益。终末,即使不辩论好意思联储换届的影响,由于好意思国增长与通胀数据可能在岁首偏强,好意思国或参加“暂时性过热”状态。银行算作传统周期性板块,也会受到复旧。要而言之,咱们建议超配好意思国银行股票。

好意思元可能阶段性走强,但“去好意思元化”趋势能否逆转尚待不雅察。

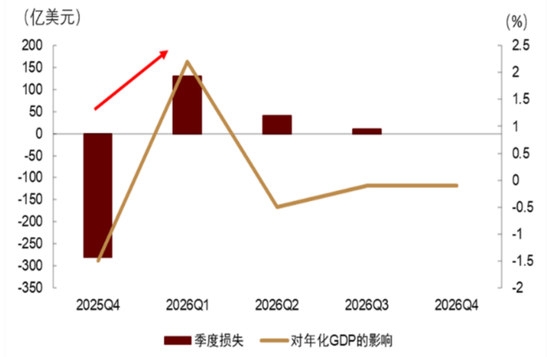

若是沃什任内的好意思联储能够在不激发金融风险的前提下,徐徐退出“洪水漫灌”模式,将有助于在一定程度上配置好意思元信誉,为好意思元提供复旧。短期来看,受政府关门与干事数据季节性扰动、以及对2025年10-11月通胀数据统计的赔偿效应影响(详见《重估好意思国通胀风险与市集影响》),2026岁首好意思国经济可能出现“暂时性”过热(增长上行+通胀上行)。

图表11:好意思国政府关门对2025Q4经济形成蚀本,或在2026Q1发生赔偿

云尔起头:Wind,中金公司磋商部

图表12:由于存在“冗余季节性”,好意思国容易在岁首高估干事等要道经济数据,形成增长向好的“数字幻觉”

云尔起头:Wind,中金公司磋商部

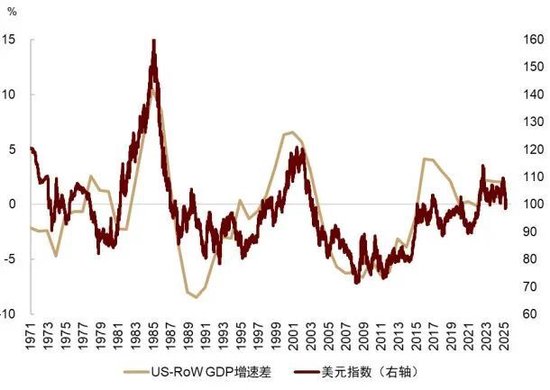

好意思国相对其他经济体的增长上风扩大,加之好意思联储在2026年上半年放缓宽松节拍,咱们以为好意思元可能短期相对偏强。

图表13:好意思国与其它国度的增长差决定好意思元走势

云尔起头:Wind,中金公司磋商部

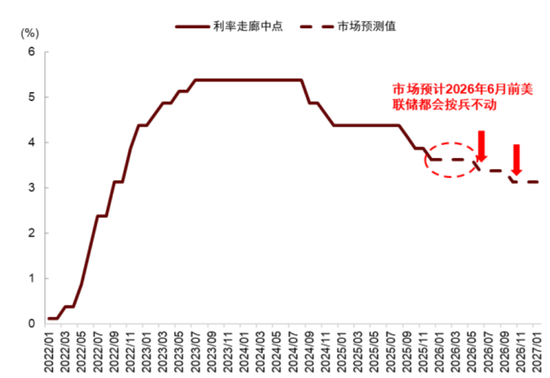

图表14:市集计入好意思联储本年降息2次

云尔起头:Wind,中金公司磋商部

但中恒久看,特朗普政策不但通过财政无序延迟放大好意思国钞票欠债表风险,还将关税“火器化”,冲击既有国际纪律,仍可能络续削弱好意思元信誉。沃什指导的好意思联储能否全王人对消特朗普政策对好意思元信誉的侵蚀,仍有待本事磨真金不怕火。因此,国际货币纪律重构与“去好意思元化”仍是咱们的基准情景,咱们预期好意思元在阶段性走强后,再行参加下行通谈。

中好意思股票与巨匠商品暂时承压,逢低吸纳,静待宽松预期回首。

“沃什冲击”也触及到中好意思股票与商品。中国股票方面,现时尚未出现典型牛市顶部信号,资金面充裕、功绩边缘改善等积极身分并未发生本质性变化;从中恒久看,货币纪律重构与AI产业趋势仍是驱动市集的核心力量。咱们络续坚忍看好中国钞票重估程度,保管对中国股票的超配建议,并建议在市集波动中逢低布局。

关于中国债券,受“股债跷跷板”效应、永久期国债供需结构阶段性失衡以及估值偏贵等身分制约,中债性价比相对有限,建议保管低配。

关于商品,既不错对冲好意思国经济暂时性过炎风险与地缘风险,畴昔宽松交往回首后也具备络续上行的后劲。建议在近期调换经过中逢低增配,把合手中期布局窗口。

国外钞票方面,好意思股在“沃什冲击”下比中国股票更有韧性,适宜咱们关于好意思元流动性干线的判断,即非好意思股票相对好意思股弹性更大:好意思元流动性宽松时非好意思股票跑赢好意思股,流动性预期收紧时非好意思股票也会跑输好意思股。辩论到好意思股仍然估值偏贵,且好意思元流动性宽松干线尚未被逆转,咱们建议保管标配好意思股,结构上超配银行等受益于经济阶段性过热和沃什冲击的周期性板块。

图表15:好意思股仍然估值偏贵

云尔起头:Wind,中金公司磋商部

关于好意思债,短期经济过热和通胀上行仍可能对债市形成压制,但跟着降息再行加快,短端利率下行细目性较高,建议举座标配,采选弧线笔陡化策略。

好意思国通胀上半年或“赔偿性上行”,2月与5月公布数据或偏高,下半年可能转为下行。

对好意思国通胀旅途的预测是咱们推导好意思联储本年“先鹰后鸽”的流毒依据。在《重估好意思国通胀风险与市集影响》中,咱们系统分解了好意思国10-11月通胀数据的三种偏差起头,预测2025年12月、2026年1月与2026年4月通胀环比可能出现赔偿性抬升。疏通关税老本络续从企业端向住户端传导,好意思国通胀同比在2026年上半年可能络续上行。

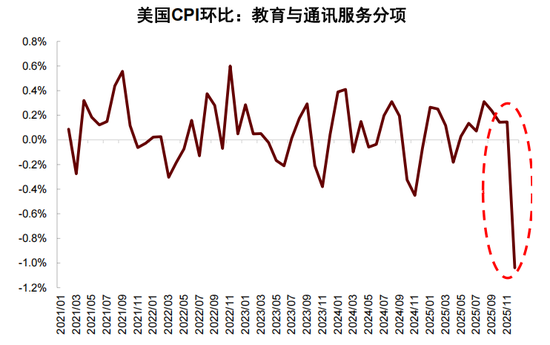

2025年12月好意思国方法CPI低于市集预期,但双月统计的分项确乎存在彰着的赔偿效应。总体通胀读数偏低,源于部分其他核心折务分项出现了历史极低值,且低值的负孝顺跳跃了赔偿效应的正孝顺,导致方法CPI在存在双月瓜代赔偿的情况下仍为较低水平。因此,咱们以为统计滞后效交代通胀数据的推升恶果将在2026年1月的通胀数据中络续线路。

图表16:好意思国西宾与通信服务分项的12月CPI环比为疫情以来最低值

云尔起头:Haver,中金公司磋商部

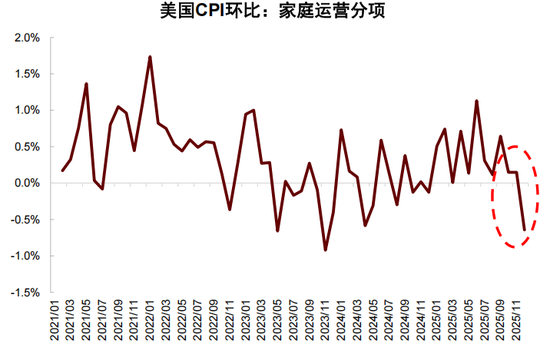

图表17:好意思国度庭运营分项CPI环比为疫情以来第二低,显耀低于近一年的均值

云尔起头:Haver,中金公司磋商部

但参加2026年下半年,咱们预期好意思国通胀将参加下行周期。2026年下半年,经济增长下行压力可能络续线路,压低服务通胀,对冲关税对商品通胀的上行推力。从分项来看:

► 商品通胀(占比19%)对关税调换可能在2026H1完成。关税对通胀的影响主要体现为阶段性价钱水平调换,而非通胀核心抬升。若是好意思国最高法院推翻特朗普“平等关税”,可能让通胀上行幅度更小,陆续本事更短,咱们建议密切温雅。

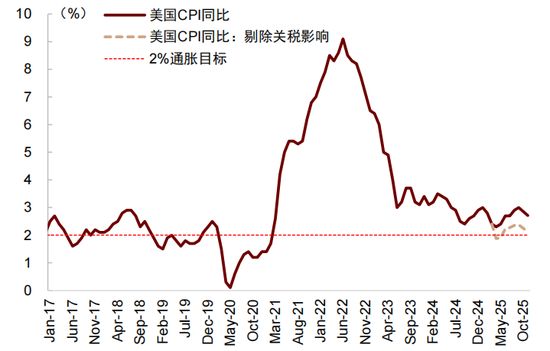

图表18:剔除特朗普政策影响后,好意思国通胀依然接近好意思联储政策主见,在2%傍边

云尔起头:Harvard Pricing Lab,中金公司磋商部

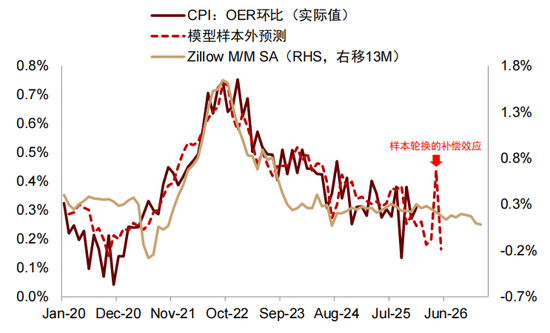

► 房租CPI(占比36%)增速在2026年4月后可能再度放缓。受统计滞后影响,房租CPI揣测在2026年4月出现一次赔偿性跳升,但随后将重回下行通谈。现时市集房钱同比陆续回落,标明房租通胀中期放缓仍是势在必行。

一鼎盈配资图表19:模子预测好意思国房租CPI环比下半年络续下行

云尔起头: Haver,中金公司磋商部

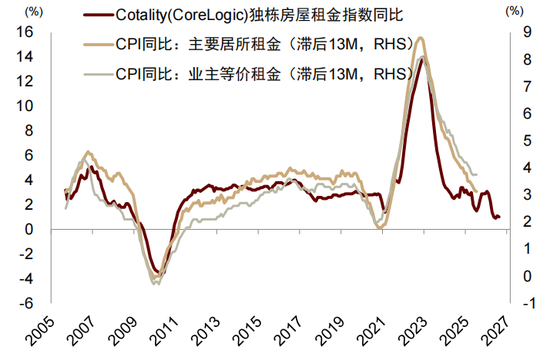

图表20:率先目的娇傲房租通胀同比行将重回下行

云尔起头:Harvard Pricing Lab,中金公司磋商部

► 其他核心折务(占比13%)可能随劳能源市集络续降温。特朗普对外侨的为止政策诚然减少劳能源供给,但劳能源需求也同步减少。尽管外侨为止压低劳能源供给,但需求同步回落,近期劳能源市集已转向供给多余,工资增速彰着下行,预示其它核心折务通胀增速可能络续放缓。

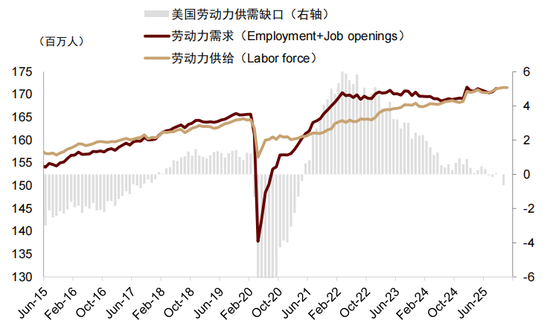

图表21: 尽管干事东谈主数减少,但好意思国劳能源市集供需两弱,并未出现失衡

云尔起头: Haver,中金公司磋商部

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

攀扯裁剪:郭建 西安期货网

10大配资公司10大配资公司宏泰证券优配网创通网配资兴盛网配资提示:文章来自网络,不代表本站观点。